受付時間 9:00-18:00

[ 土・日・祝日除く]

[ 土・日・祝日除く]

暗号資産(仮想通貨)を法人で扱うと、所得税法ではなく法人税法の規定に従って税金計算をする必要があります。暗号資産(仮想通貨)の損益計算において、所得税法と同じ内容の項目もありますが、法人税法独自の項目もあります。以下にいくつか例をあげます。

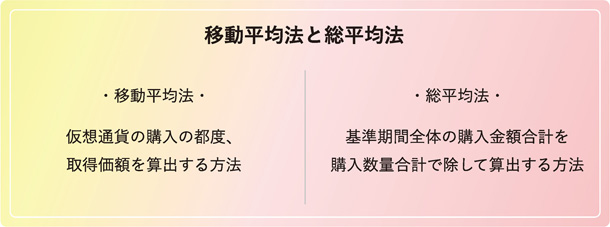

所得税法での法定評価方法は総平均法でしたが、法人では移動平均法になります。

なお個人と同様に税務署へ届け出を行えば、どちらを採用することも可能になっています。届け出を行わない場合、法定評価方法である移動平均法が適用されることになるので注意しましょう。

どちらを採用するかによって年度毎の利益金額が変わってくるので、計画しているタックスプラン等によって、どちらを選択するか一緒に考えていきましょう。

個人では年度末に保有している暗号資産(仮想通貨)に対して時価評価は不要ですが、法人では決算期末に保有している暗号資産(仮想通貨)の時価評価が必要になります。適用する時価、対象となる暗号資産(仮想通貨)、FXのポジションを持ち越した場合など、論点は多くあります。

暗号資産(仮想通貨)取引所のアカウントも個人のものを利用せずに法人アカウントとして新たに作成する必要があります。法人アカウントに対応している取引所と対応していない取引所があるので、注意しましょう。

法人では個人の申告では必要のない貸借対照表を作成する必要があります。つまり、期末に保有している暗号資産(仮想通貨)の残高を計上する必要があるのです。残高は期中の計算が正確に行われていなければ、実保有残高と一致しません。この計算が相当難しくなります。

大切な視点は2点あります。

お医者様と同じで税理士も専門分野があります。暗号資産(仮想通貨)の税法は毎年改正されており、暗号資産(仮想通貨)の税法改正のキャッチアップは必須です。また暗号資産(仮想通貨)は税法で明確にされていない取引が多くあるため、事例を多く知っている必要もあります。相談先が暗号資産(仮想通貨)税務において十分な経験や知識を有しているかどうかを確認しましょう。

いくら暗号資産(仮想通貨)税務に強みがある相談先でも、担当者ごとにはレベルの差があり、相性が合わないこともあります。またメールのみの対応しかしてくれない会社もあるので注意が必要です。暗号資産(仮想通貨)税務は一つ間違えるだけで数千万円も金額が変動することもあり、暗号資産(仮想通貨)を保有している限り税金が関係してくるので、長期に渡り信頼できる担当者選びが重要です。

暗号資産(仮想通貨)税務に特化して運営しているため、以下にあげるメリットがあります。

一番重要なことです。

暗号資産(仮想通貨)の損益計算を実施する際に、取引を漏れなく正確に計算する必要があります。

仮に税務調査が入った場合に計算結果が誤っていたら、元も子もありません。暗号資産(仮想通貨)の損益計算は一つの取引が抜けていたり、勘違いした処理をするだけで数千万円利益が変動することがありますので、慎重な処理が必要になります。

弊所では以下の点から、品質の高い正確な損益計算を実現しています。

もし既に計算している資料があれば、税務調査がはいったときに説明が可能な資料か、必ずご確認ください。わからない場合はセカンドオピニオンも行っておりますので、ご相談ください。

数年後に税務調査が入りペナルティを課されないようにするためにも、しっかりした損益計算をすることをオススメ致します。

暗号資産(仮想通貨)の損益計算は取引履歴漏れを防ぐためにお客様と税理士が二人三脚で解決していくことがとても重要です。

お客様窓口は原則として、代表の菊地が対応させていただいております。(今後、人材育成等が整い、品質の高いサービスを提供できる人材が揃った場合には変更になる可能性がございます)

自分がわからないことを依頼し、業務処理に関する説明がなかったり極端に返事が遅い場合は、心身共に不安となりストレスにもなるかと思います。会社によっては機械的な作業となり、お客様に確認すべき事項も確認しないで不利な計算をしてしまう例も聞いております。また電話対応を受け付けず、メールでの回答のみだったり、その返信も極端に遅いという例も聞いております。弊所ではチャットワークを連絡手段として用いており、電話対応も事前に予約していただければ、対応可能です。ご安心してご依頼してください。

対応エリアは全国。遠隔地でもWEB会議等にて、顔合わせができれば対応可能になります。上は北海道から下は沖縄まで対応しております。

経営革新等認定支援機関であるため、経営力向上計画の認定申請を行うことができ、様々な節税対策を行うこともできます。

暗号資産(仮想通貨)の損益計算+仕訳化+期末時価評価算定

基本料金330,000円(税込)~

法人の暗号資産(仮想通貨)の損益計算から会計仕訳化、期末の時価評価算定までのサービスになります。

加算対象となる取引は以下をご参考ください。

取引量が極端に少ない方はその分お値引きさせていただきます。

逆に他の所得や税額控除がある場合、取引量・利益金額が特に多い場合は別途お見積りが必要になりますので、一度お問い合わせください。

お客様が法人で暗号資産(仮想通貨)取引を行っており、損益計算や暗号資産(仮想通貨)税務にお困りではないでしょうか。当事務所では既存の顧問税理士様と連携してお客様にサービス提供をしている事例も沢山ございます。お困りの際は、お気軽にご相談ください。(士業の方向けへのご案内は こちら をご参照ください。)