受付時間 9:00-18:00

[ 土・日・祝日除く]

[ 土・日・祝日除く]

目次

国税庁が発表及び毎年更新しているFAQを確認してみましょう。

暗号資産等に関する税務上の取扱いについて(情報)

https://www.nta.go.jp/publication/pamph/pdf/virtual_currency_faq_03.pdf

暗号資産取引により生じた損益は、邦貨又は外貨との相対的な関係により認識される損益と認められますので、原則として、雑所得(その他雑所得)に区分されます。

ただし、その年の暗号資産取引に係る収入金額が300万円を超える場合には、次の所得に区分されます。

・ 暗号資産取引に係る帳簿書類の保存がある場合・・・原則として、事業所得

・ 暗号資産取引に係る帳簿書類の保存がない場合・・・原則として、雑所得(業務に係る雑所得)(P16)

年間収入300万円以上で帳簿を作りさえすれば、事業所得に計上できるのでしょうか。

「原則」と記載されているのも気になりますね。

また金額基準が利益ではなく、収入金額という点も気になりますね。

「帳簿書類」とは具体的にどのようなものなのでしょうか。

果たして、この形式基準だけで事業所得に計上できるのでしょうか?

考察していきます。

個人による暗号資産(仮想通貨)取引の所得区分はFAQの通り通常以下の3つのいずれかとなります。

① 雑所得(その他)

② 雑所得(業務)

③ 事業所得

各所得区分についてまとめると以下の表の通りとなります。

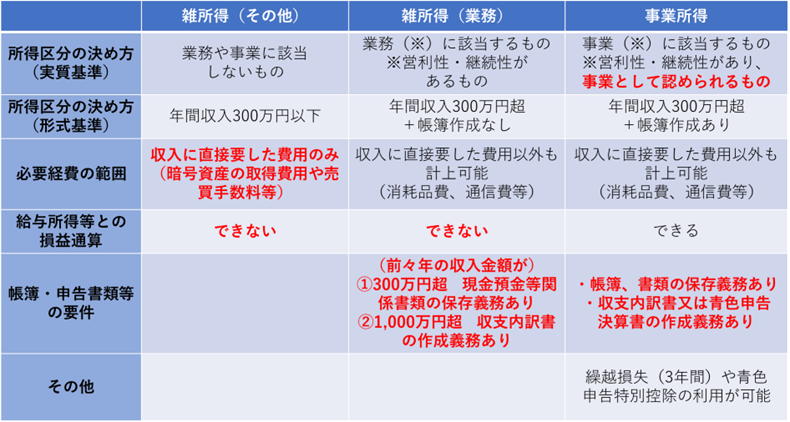

FAQにある「原則として」がいわゆる表の形式基準に対応するものであり、その例外が実質基準によるものといえます。

注意すべき点としては、事業所得として申告する場合は事業として認められるかというハードルがあるため、基本的には雑所得(その他)又は(業務)のどちらかに該当することがほとんどです。

| 「事業として認められるか」とは? 以下の要素を総合勘案して判断することとなります ①営利性・有償性の有無 ②継続性・反復性の有無 ③自己の危険と計算における企画遂行性の有無 ④その者が費やした精神的・肉体的労力の程度 ⑤人的・物的設備の有無 ⑥その者の職業、経験、社会的地位及び生活状況 【事業所得として暗号資産取引を行う例 及び 特に満たすと考えられる要素】 ・専業のトレーダー ①②③④⑥ ・暗号資産関連の情報発信 ①②③④⑥ ・マイニング ①②③⑤ ・NFTクリエイター(※) ②⑥ (※)NFTの作成販売を事業としている前提 |

その他、事業所得として申告する場合には、帳簿・書類の保存義務があります。

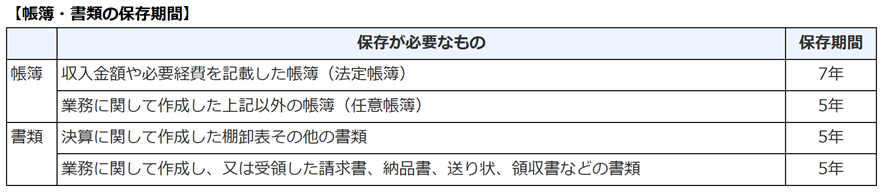

帳簿は例えば損益計算書、仕訳日記帳、総勘定元帳等があります。

これらは所得の計算の基礎となりますので所得を正確に計算するために必要なものですし、後からその計算の妥当性を確認できるように保存義務が課せられています。

暗号資産取引も原則的には取引毎に暗号資産の帳簿価額や預け金、売買損益の増減を記帳していく必要があります。

効率的な記帳のためには、暗号資産の損益計算ソフト及び会計ソフトの利用はほぼ必須といえます。

また形式基準における年間収入とは売却やステーキング等により得た日本円または暗号資産の円建ての金額の合計を指します。極端に言えば500万円分のビットコインを購入して495万円で売却しただけの場合や5万円分のXRPの売買を100回繰り返ししただけの場合でも年間収入300万円超の要件は満たすことになります。

雑所得(その他)と(業務)では必要経費の範囲が異なるため、特に損益計算代行を依頼されて代行費用が発生する方であれば業務で申告できるか、してよいかを中心に所得区分を決定すると良いでしょう。

本来、雑所得は他の9つの所得に該当しない所得を指すため、先に他の9つの所得に該当するかの判断が必要となります。

特に暗号資産(仮想通貨)は支払手段としての性格が強いため、様々な原因で受取、支払を行うことがあり得ます。

例えば、雇用契約に基づく労務の対価としてイーサリアムを受け取った場合はどうでしょうか。

この場合は雑所得等にはならず給与所得として課税され、ETHを受取ってから売却するまでに出た値上がり益が雑所得等となります。

このため日常的に発生する所得としては税金計算のハードルが高いといえます。

将来的に国内取引所で暗号資産(仮想通貨)建て給与の受け取りができる特定口座のようなものができれば給与としての支払の普及が進むかもしれません。

形式基準や実質基準での判定に変更が生じた場合は所得区分を変更すべきこととなります。

実際のところは実質基準によって判定する場合や事業所得の区分で計上する場合は毎年のように所得区分を変更することはないと考えてよいでしょう。

現在、暗号資産(仮想通貨)取引に係る利益に対する分離課税導入の議論が進んでいます。

分離課税が導入された場合、所得区分ごとの取り扱いはどうなるでしょうか。

雑所得としていたものについては問題なく分離課税が適用されるでしょうが、事業として行っていたものについては引き続き事業所得として総合課税が適用されるおそれがあります。

ただし、株式売買について特例的な扱いにより一定の取引を事業所得としないこととなっています(措置法通達37の10・37の11共-2 )ので、暗号資産取引についても同様の取り扱いとなる可能性はあります。

暗号資産(仮想通貨)取引の所得区分をどうするかという問題は、近年の雑所得に関連する改正もあってより難しくなっています。

特に毎年申告することを予定している方は一度自身の状況に照らして要件を確認することをお勧めします。

尚、本内容は個人取引を前提としております。

法人取引については以下のページで解説しておりますので是非ご参考ください。

※当記事は2025年8月時点の情報に基づいて記載しております。現時点で判明している法律・通達等に基づいて記載しておりますが、正確性等を保証するものではございません。当記事を参考に何らかの行動をされる場合は、管轄の税務署・税理士をはじめとする専門家にご確認ください。