受付時間 9:00-18:00

[ 土・日・祝日除く]

[ 土・日・祝日除く]

NFT(Non-Fungible Token)とはブロックチェーン上で、デジタルデータに唯一の性質を付与して真贋性を担保する機能や、取引履歴を追跡できるトークンを言います。

こちらはホワイトテック会計事務所がデザイナーに依頼して作成していただいたNFT用の画像ですが、このようなドット柄の画像をTwitterやニュースなどで目にしたことがある方も多いでしょう。

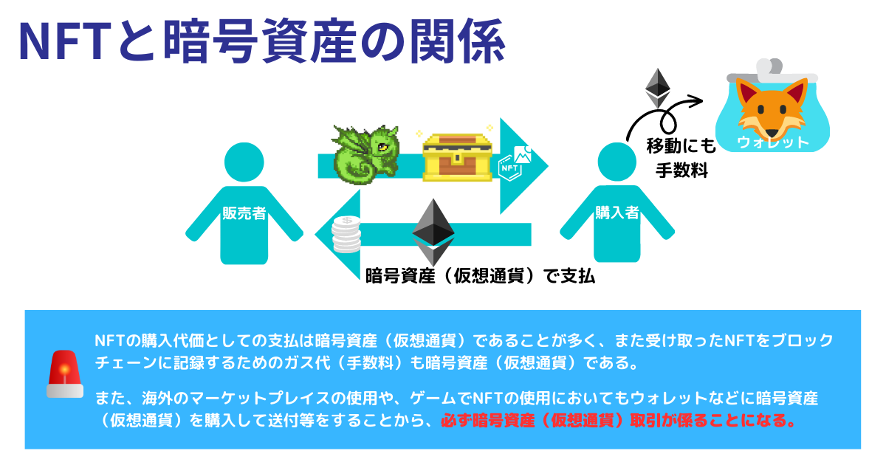

NFTは、アート作品、ブロックチェーンゲーム、NFTfiなど様々な場面や目的で利用されています。個人でNFTの販売・転売を行い、財産的価値のある暗号資産(仮想通貨)の受取をしたことにより得た利益は所得税の課税対象となり、確定申告が必要となります。

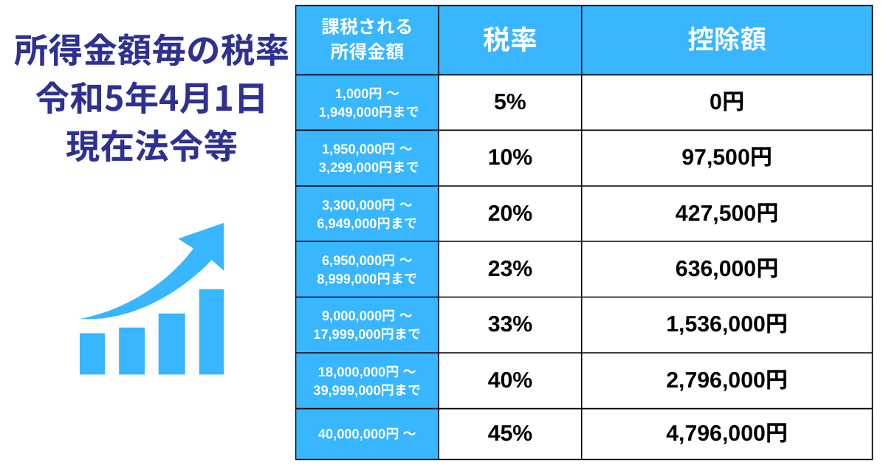

所得税では段階的に税率が高くなる累進課税が採用されていますが、NFT取引による所得は各所得を合算して課税所得を計算する総合課税の対象となるため、副業などのケースでは本業の所得と合算してから税率が決まることに注意が必要です。

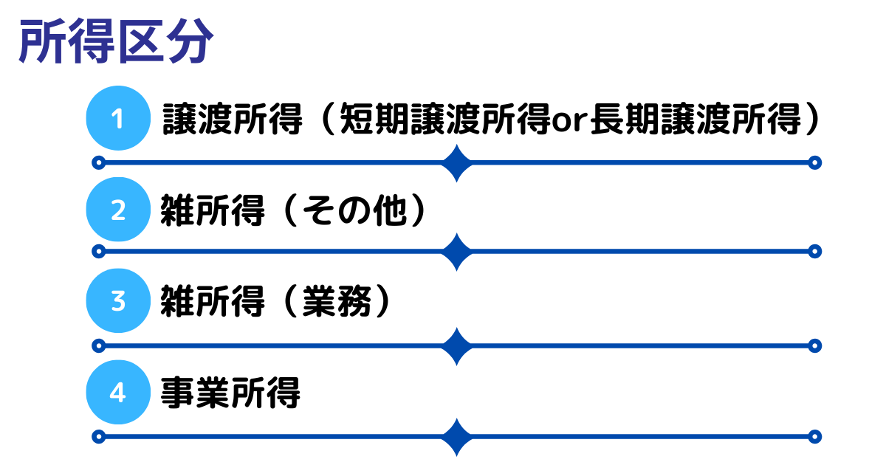

個人がNFTの譲渡によって利益を得た場合には所得税がかかり確定申告が必要なことを述べましたが、所得区分は個人の属性やNFTの取引状況によって異なります。

以下の4つのいずれかの所得区分に該当し、計上できる必要経費の範囲や計算式等の違いから税額に影響を与えます。

NFTを自身で組成して、マーケットプレイスを通じて第三者に有償で譲渡する(一次流通)場合は、原則として、雑所得(場合によっては、事業所得)として確定申告することとなります。

これは、「デジタルアートの閲覧に関する権利」の設定に係る取引に該当します。

購入したNFTを第三者に転売する(二次流通)の場合には、原則として譲渡所得ですが、棚卸資産・準棚卸資産の譲渡又は営利を目的として継続的に行われる資産の譲渡に該当する場合には、事業所得又は雑所得となります。

これは、「デジタルアートの閲覧に関する権利」の譲渡に該当します。

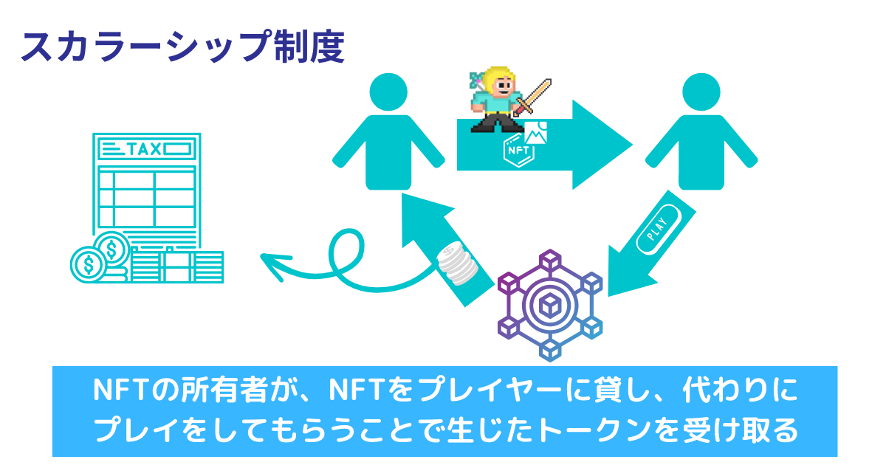

またブロックチェーンゲームによっては、NFTを貸し出すことでプレイヤーにゲームをプレイしてもらいトークンを受け取るというスカラーシップ制度があります。

ブロックチェーンゲーム(BCG)の報酬としてトークン※を取得した場合は、原則として所得税の課税対象となります。

※ゲーム内でしか使用できないトークンや財産的価値を有する暗号資産と交換できない等のトークンは除きます。

今回はNFT取引に関する所得税のみに注目しましたが、その他、法人税や消費税、相続税にも注意する必要があります。

詳しくは こちらのページで解説していますので、ご参考ください。

また、国税庁の「NFTに関する税務上の取扱いについて(FAQ)」でも取引例示が記載されているため、参考にしてください。(令和5年1月)

NFTは理論上、全く同じものが存在しないため時価の把握・算定がとても難しいものとなっております。

また、類似のNFTとの比較によって時価を推定したとしても流動性の低さなどから実態と乖離してしまうことがあります。

※フロア価格(floor price)という特定のNFTコレクションの出品最低価格というものも指標として扱われます。

そのため、原則は対価として得る暗号資産等の時価によってNFTの譲渡収入の額を計算します。

取引した時点での暗号資産(仮想通貨)の時価や原価が必要な情報となるため、NFTや暗号資産(仮想通貨)の損益計算ではすべての取引履歴を網羅的に集計する必要が生じます。

しかしブロックチェーンゲーム(BCG)によってはゲーム内での活動がオフチェーンで行われていて履歴が取れないということもあります。

よってゲーム内で暗号資産(仮想通貨)やNFTの増減に関連した取引は、原則的には自身で全て記録しなければなりません。(※)

EX)

これらの取引は、それぞれのゲームにおいて税務処理を個別判断していく必要があり、とても複雑且つ工数のかかる作業となります。

※ただしブロックチェーンゲーム(BCG)の報酬として受け取ったゲーム内通貨を取得した場合は雑所得で、簡便法の適用が可能になりました。

また、税制が明確に定まっていないところが多いことも難点です。同時に、改正が行われるのも早いため臨機応変に対応する必要があります。

当記事は2023年4月時点の情報に基づいて記載しておりますが、最新の情報である令和5年1月13日に国税庁のホームページで公開された「NFTに関する税務上の取扱いについて(FAQ)」においても「この情報は、一般的な取扱いを回答したものであり、納税者の方々が行う具体的な取引等については、この回答と異なる取扱いとなる場合があることにご注意ください。」という記載があります。また、国税庁FAQを基に執筆された記事ではデジタルアートのNFTを想定している場面が多くあり、これ以外のNFTの課税関係を検討する際にはより注意が必要となります。

そのため、当記事を参考に何らかの行動をされる場合は、管轄の税務署・税理士をはじめとする専門家に必ずご確認ください。

NFT取引と暗号資産取引による損益が雑所得に該当するケースであれば、それぞれの損益を合算(雑所得内通算)することができます。

NFTの取引で利益が生じた際に、含み損の暗号資産やNFTを売却するなどで、当該年度における利益を調整することができます。

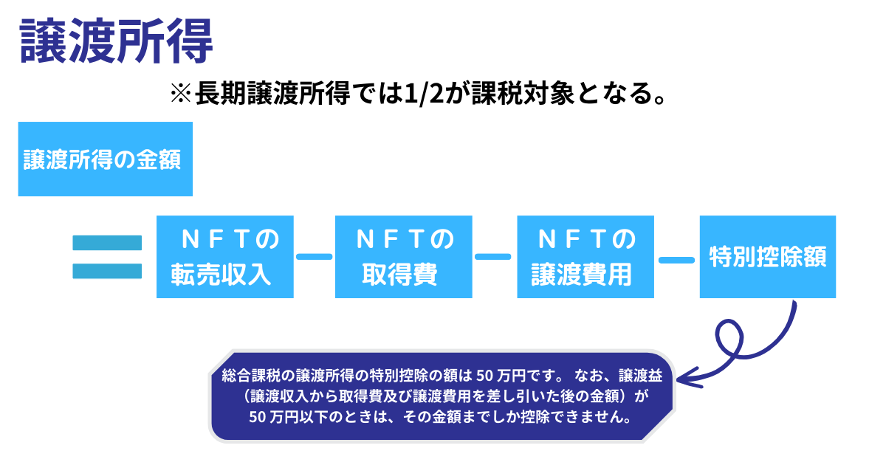

また、NFTによる利益が譲渡所得に該当するケースであれば、長期譲渡所得と短期譲渡所得で適用税率が異なるため、5年超の長期保有にすることにより節税ができます。

譲渡所得の金額が赤字となった場合(損失が生じた場合)には、原則として他の所得と損益通算して確定申告することが可能です。例外としてそのNFTが主として趣味、娯楽、保養又は鑑賞の目的で所有していたものである場合には他の所得との損益通算ができませんが、この場合も総合譲渡所得内の通算は可能です。

重視すべきポイントは2つあります。

NFTと暗号資産(仮想通貨)は密接な関係になるため、NFTに関する税務を依頼する際に、暗号資産(仮想通貨)取引自体にも精通している税理士かを確認する必要があります。

お医者様と同じで税理士も専門分野があります。NFT・暗号資産(仮想通貨)の税法は毎年改正されており、それらのキャッチアップは必須です。またNFT・暗号資産(仮想通貨)は税法で明確にされていない取引が多くあるため、NFT・暗号資産(仮想通貨)取引自体の理解や税務調査の実務経験等を多く知っている必要があります。相談先がNFT・暗号資産(仮想通貨)税務において十分な経験や知識を有しているかどうかを確認しましょう。

NFT・暗号資産(仮想通貨)税務に強みがある相談先でも、担当者によってはレベルの差があり、相性が合わないこともあります。またメールのみの対応しかしてくれない相談先もあるので注意が必要です。NFT・暗号資産(仮想通貨)税務は一つ間違えるだけで数千万円も金額が変動することがあり、またNFT・暗号資産(仮想通貨)を保有している限り税金に注意しなければならないため、長期に渡り信頼できる担当者選びが重要です。

NFT・暗号資産(仮想通貨)税務に特化して運営しているため、以下のメリットがあります。

正確な税額を算定するにあたって一番重要なことです。

NFT・暗号資産(仮想通貨)の損益計算を実施する際に、取引を漏れなく正確に計算する必要があります。

仮に税務調査が入った場合に計算結果が誤っていたら、元も子もありません。NFT・暗号資産(仮想通貨)の損益計算は一つの取引が抜けていたり、勘違いした処理をするだけで数千万円の利益が変動することがありますので、慎重な処理と十分なチェックが必要になります。

ホワイトテック会計事務所では、正確な損益計算をするにあたって以下のような体制を構築しています。

もし既に計算している資料があれば、税務調査がはいったときに説明可能な資料か、必ずご確認ください。わからない場合はセカンドオピニオンも行っておりますので、ご相談ください。数年後に税務調査が入りペナルティを課されないようにするためにも、しっかりとした損益計算をすることをオススメ致します。

NFT・暗号資産(仮想通貨)の損益計算は取引履歴漏れを防ぐためにお客様と税理士が二人三脚で解決していくことがとても重要です。

自分がわからないことを依頼し、処理に関する説明がなく極端に返事が遅い場合は、心身共に不安やストレスにもなります。計算代行会社によっては機械的な作業となり、お客様に確認すべき事項も確認しないで勝手に不利な計算や税務リスクが高い処理をしてしまう例を、見ることがあります。また電話対応を受け付けず、メール回答のみであったり返信も極端に遅いという不誠実な例も聞くことがあります。弊社では電話対応も事前に予約していただければ可能です。安心してご依頼してください。

対応エリアは全国です。遠隔地でもWEB会議等にて顔合わせができれば対応可能です。上は北海道、下は沖縄まで対応しております。

弊所は経済産業局が認定した経営革新等認定支援機関であるため、経営力向上計画の認定申請を行うことができ、様々な節税対策を行うこともできます。また暗号資産(仮想通貨)の所得は一般的に不利な雑所得の区分ではありますが、その中でもできることはありますので節税対策にてお力添えすることができます。

基本料金 275,000円(税込)

※確定申告・修正申告が必要な場合、別途1年度あたり55,000円(給与所得と雑所得のみ)の報酬が必要になります。

※原則、継続的なご依頼を前提としています。同時に顧問契約の締結が必要となります。

※取引量・取引の複雑性・取引期間等によって料金が変動します。基本料金は平均的な目安とお捉えください。DeFiやDEXで取引を行っている場合は料金が高くなる傾向があります。反対に取引量が極端に少ない方はその分お値引きいたします。詳細の見積に関しては取引履歴を拝見してからのお見積りになりますので、一度お問い合わせください。

※初回スポット相談の料金は差し引きます。

※繁忙期(11月~3月)にご依頼いただく場合は追加料金が発生する場合があります。